CRS 2.0时代来临:高净值人群最该搞清楚的几件事

最近这几年,关于CRS的讨论一直没有停过。

但真正让高净值人群感到紧迫的,是2026年6月17日香港立法会三读通过《2026年税务(修订)(自动交换资料)条例草案》这件事。

这项草案也是业内俗称的“CRS 2.0”新规,它的通过意味着CRS 2.0正在从纸面走向现实。

对于CRS,大家应该很熟悉,但对于即将落地的CRS 2.0,想必大家还是有很多的疑问点,比如2.0跟1.0的区别在哪?它如何实施?香港和内地走到哪一步了?内地没动静,是不是还能“等”一阵子?

因此,我们梳理了一些后台问询最多、高净值客户最关注的高频问题,今天就给大家做一期专项解答。

CRS 2.0到底是啥?又改了什么?

CRS 2.0,其实是OECD在2023年发布的《共同申报准则修订案》。很多人误以为它只是在1.0的规则上进行小修小补,但实际上这次更新属于“系统大升级”。

CRS 2.0是一套强大且完整的跨境信息交换升级体系,由两个相互配套的部分共同组成:

1. CARF(加密资产报告框架):一套全新的国际标准,专门管比特币、以太坊这类加密资产。它要求加密资产交易平台、托管机构、经纪商等中介机构(统称RCASP)履行KYC和信息报送义务,并每年自动将信息交换给客户税务居民所在辖区。

2. 修订版CRS:在2014年原有规则的基础上扩容升级,一方面把具有传统金融属性的数字资产(如电子货币产品、央行数字货币等)纳入申报范围,另一方面也强化了账户穿透、尽职调查等核心规则。

简单来说,这次升级是监管范围、穿透深度、合规标准的全方位提升。对比2014年的旧版本,CRS 2.0的核心变化集中在这三点:

- 监管边界大幅拓宽:数字资产被全面纳入交换范围,不仅是直接持有要申报,间接持有(比如通过基金份额、托管账户等方式)的加密资产也要穿透申报;

- 填补规则空白:补上了过去双重税务居民身份下“择一申报”的漏洞;

- 合规要求全面收紧:要求金融机构重新核验存量账户的纳税人识别号,同时对金融机构合作的第三方服务商、系统平台都提出了更高的合规标准。

这也是为什么市场称此次新规为自CRS推出以来“对自动交换义务最重大的一次重写”。

CRS 2.0如何实施?是自动实施吗?

首先明确一点,CRS 2.0不会自动实施。

CRS 2.0作为OECD的国际标准,本身没有直接的法律约束力,每个辖区都要完成两个关键步骤才能真正落地。

第一步:做出政治承诺

各辖区通过OECD承诺程序,承诺实施CARF或修订版CRS,并签署相应的多边主管当局协议。

CARF是一套全新框架,需要走独立的承诺程序并签署CARF多边主管当局协议;修订版CRS则是在已有CRS承诺基础上签署《CRS MCAA附加协议》即可。

第二步:完成本地立法转化

把OECD的标准写入本地法律,并激活和其他辖区的交换关系。

这两个步骤的实施流程不分先后,但缺一个都不算真落地。

哪些辖区已开始行动?

CARF加密资产框架方面,已有56个辖区作出承诺并签署协议,涵盖英美加、欧盟主要国家、新加坡、日本、阿联酋及多数传统离岸金融地区,中国内地暂未参与;

修订版CRS方面,承诺辖区已达76个,覆盖范围更广,主流经济体和离岸地基本都已纳入。

立法推进上,欧盟、日本、新加坡、开曼、BVI、百慕大等地区已经完成了本地立法转化,多数将在2026-2027年正式实施,2027-2028年开展首次跨境信息交换。

香港、新加坡、内地的进展如何?

对于国内的高净值人群来说,最关心的莫过于香港、新加坡和内地三地的CRS 2.0落地节奏,我们分别整理了下:

香港:分步推进,三层落地

香港采取的是“先搭框架、再扩范围”节奏,整体分为三个阶段:

第一阶段是强化现有CRS的合规行政框架,相关条例草案已经在2026年6月三读通过,核心是强制申报机构登记、优化尽调记录要求、提高违规罚则,将于2027年1月1日正式生效。

第二阶段是CARF加密资产相关立法,目前正在推进中,官方目标是2026年内完成立法,2027年启动相关数据采集,2028年开展首次加密资产信息的跨境交换。

第三阶段是修订版CRS的实质规则落地,包含双重居民全量申报、账户穿透等核心内容,时间节点相对靠后,计划2028年起实施,2029年完成首次信息交换。

新加坡:立法进度领先,一步到位

新加坡的推进节奏更快,2025年12月就已经通过了相关财政法案,一次性把修订版CRS和CARF两套规则都纳入了本地法律体系。

目前部分配套细则,比如违规罚则标准、尽调文件模板、数字资产估值规则等还在陆续发布。按照官方规划,新规将于2027年正式实施,2028年完成首次跨境信息交换。

内地:暂未启动升级,仍执行1.0标准

和香港、新加坡不同,内地目前既没有在OECD层面作出CRS 2.0/CARF的政治承诺,也没有启动相关的本地立法工作。现阶段内地仍然继续执行CRS 1.0框架下的尽职调查与信息交换规则。

但是2026年4月1日,国家税务总局在新闻发布会上明确表示,将利用CRS跨境金融账户信息,对境外所得申报数据进行严格核对和分析。

可以看出,虽然内地未承诺2.0,但通过金税四期系统与外汇监管的数字化升级,已经为衔接2.0标准预留了充足的技术空间。

内地收香港信息,是1.0还是2.0?

规则和进度讲清楚后,大家最关心的应该还是两个实际问题:

1. 内地执行旧规则,收到的香港信息是1.0版本还是2.0版本?

2. 没加入CARF,是不是就收不到加密资产的信息?

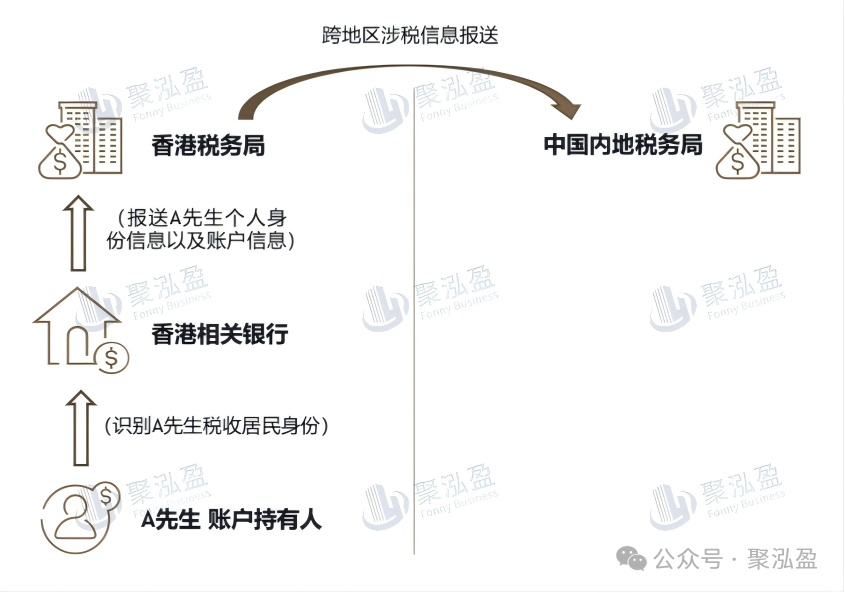

先说第一个问题的答案:内地收到的香港信息是2.0版本。

CRS的底层机制是:报送内容由“信息来源方(发送方)”所执行的法律决定,而不是由接收方决定。

换句话说,内地收到什么信息,只取决于对方(香港)执行什么标准。等香港的CRS 2.0(修订版CRS)落地后,香港的金融机构会按照2.0的标准做尽职调查、采集数据,同时也按2.0的口径向内地报送相关信息。

再说第二个问题的答案:并不是完全接收不到。

CARF是针对纯加密资产的专项交换通道,在内地未加入CARF的前提下,香港不会通过这个专项通道向内地报送纯加密资产的相关信息。

但“不执行CARF”不等于“收不到任何加密资产信息”。

在修订版CRS的扩容规则里,电子HB产品、央行数字HB,以及通过基金份额、托管账户等间接持有的加M资产及衍生品权益都属于申报范畴。

虽然纯加密资产暂时不会交换,但只要香港正式执行修订版CRS,上面的那些数据就有可能会被交换回来。

写在最后

整体来看,全球税务信息的透明化已是大势所趋,CRS 2.0的落地只是时间早晚的问题。

中国大陆目前虽仍未有所行动,但通过"对方发什么、我收什么"的报送机制,2.0口径的信息还是有可能会流回来。

面对这种穿透式监管,单纯靠“藏”早已失效,真正的解决之道往往在于“换”——换一套底层的身份逻辑与资产持有架构。

这不仅仅是换一本护照那么简单,更涉及到如何合法合规地“重置”身份,配合顶层架构设计,将存量资产的涉税风险在新旧身份之间做清晰的“切割”。

这类定制化方案涉及较多细节,篇幅所限不便展开,感兴趣的朋友欢迎私信、留言或扫描文末二维码与我们联系,我们会根据您的实际情况给出专属的规划建议。

最后,感谢您的阅读与关注。聚泓盈集团将持续分享政策干货,用专业与合规,助您出海之路行稳致远。