土耳其税改落地:20年海外收入免税+1%遗产税,资产配置迎来新机遇!

在全球税务透明度持续提升、CRS信息交换覆盖范围不断扩大的背景下,高净值人士对资产安全与身份规划的关注,已经远超单纯的投资回报。

当越来越多的财富持有者开始思考“下一站该去哪里”时,土耳其给出了一个颇具吸引力的答案。

2026年5月21日,土耳其大国民议会(TBMM)正式通过了一项综合性财税激励法案(法案编号:2/3669),并于2026年6月4日刊登于土耳其官方公报(Resmî Gazete),正式落地生效。

这项法案是土耳其打造全球财富管理枢纽的重要举措,包含四大核心板块:境外收入长期免税、境外资产回流特赦、企业税务激励、遗产税优惠。下文结合法案原文,为大家逐项解读。

新政的核心内容

1.境外收入20年个人所得税豁免

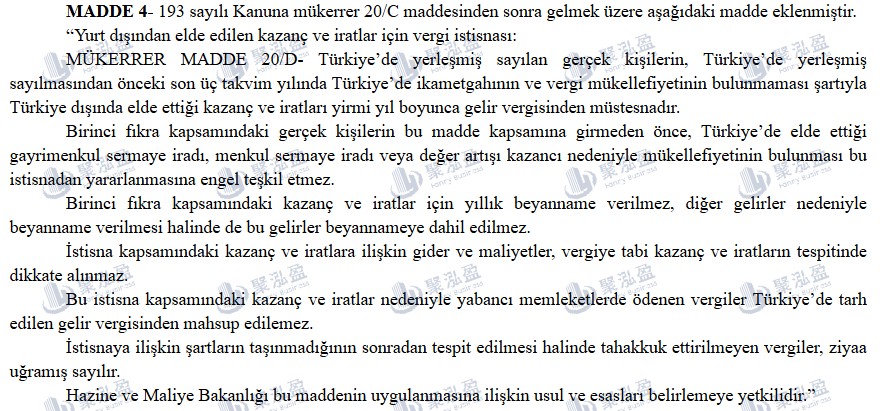

根据法案中的第20/D条款,自2026年1月1日起,凡是成为土耳其税务居民的自然人,满足以下对应条件后,其境外收入在20年内可全额免征个税:

- 资格要求:成为税务居民前,连续3个自然年度内在土耳其无住所、无纳税义务;即便过往因持有当地房产产生少量被动收入纳税记录,也不会丧失免税资格。

- 征税规则:仅针对境外收入免税,如土耳其境内产生的收入,仍按照当地规定正常缴税;

- 免税范围:境外公司分红、投资收益、资本利得、租金收入等主要类别;

- 补充说明:若申请人此前因持有土耳其房产产生过少量纳税记录,也不会取消本次免税申请资格。

2.境外资产回流特赦

新法在《企业税法》第5520号中新增过渡条款,推出资产回流申报机制。

个人与企业可在2027年7月31日前,通过土耳其本地银行及正规金融机构,申报以往未登记的境外现金、外汇、黄金、有价证券等资产。

申报相关规则如下:

- 申报后2个月内需将对应资产划转至土耳其金融机构,逾期就等于自动放弃资格;

- 税率取决于资产存放于特定金融产品中的时长划分,五年0%、四年1%、三年2%、两年3%、一年4%(提前撤出统一5%);

- 按要求完成全部申报,即可免于税务稽查与追溯征税;

- 土耳其政府强调,申报需配合严格的穿透式资金来源审查,确保合规底线不放松。

3.企业税激励与伊斯坦布尔金融中心免税

新政同样为企业加码,推出多项企业税收激励措施:

- 制造业、农业的企业所得税率从25%下调至12.5%,经营压力大幅降低;

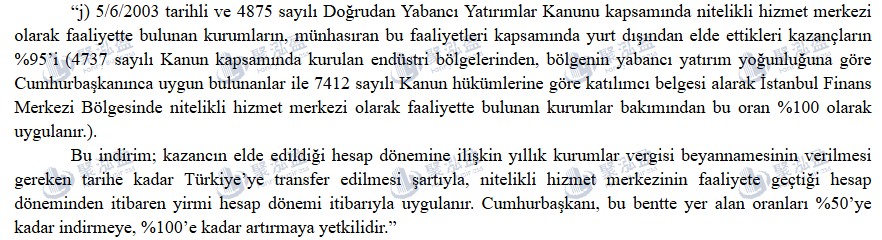

- 在伊斯坦布尔金融中心(IFC)做过境贸易的合规机构,企业所得税可享受100%豁免;在其他合规投资地区从事过境贸易的企业,亦可享受95%的企业所得税减免。

此次新法还将IFC的个人所得税豁免范围由原有金融机构扩展至所有IFC参与机构。

对于来自海外、在入职IFC前3年内未曾在土耳其工作的国际人才,可按境外工作年限享受薪资所得税部分豁免:具备5年以上境外经验者豁免60%,具备10年以上者豁免80%。

4.遗产税下调至1%

配合整体税务体系优化,符合海外收入免税条件的人群,在通过继承方式接收资产时,遗产、赠与税下调至1%征收,高净值家庭的长期财富传承提供了有力支持。

土耳其护照的核心价值

财税新政落地,让土耳其身份的含金量再上一个台阶,而土耳其护照本身,也拥有诸多实用优势:

1.免签覆盖范围广

土耳其作为北约成员国、欧盟候选国,其护照可免签、落地签通行125个以上国家和地区,包含日本、新加坡、韩国等主流经济体,以及部分欧盟申根国。

从2026年1月2日开始,土耳其正式对中国普通护照持有人免签。

按照规则,中国公民可在任意180天内,累计停留不超过90天。这也让土耳其护照对国内申请人而言,实用价值进一步提升,形成良好的功能互补。

2.投资入籍规则灵活宽松

根据土耳其现行移民政策,主要有以下4种入籍路径:

- 购房入籍

条件:购买土耳其境内官方评估价≥40万美元的房产(现房或期房皆可,需拿到产权证,可多套凑额),持有3年可出售,身份永久有效。

特点:资产可自住或出租,兼具资产配置与身份规划价值,是主流选择。

- 存款入籍

条件:在土耳其政府授权银行定存50万美元等值的土耳其里拉,从申请人境外同名账户以美元汇入,到账后银行按当日汇率换为里拉,锁定3年。到期后本金+利息可全额取出,可选择换回美元或保留里拉使用。

特点:纯金融资产操作,无房产打理压力,流程极简,资金来源清晰可查。

- 基金投资入籍

条件:认购土耳其政府批准的政府债券、房地产投资基金或风投基金,合计金额≥50万美元,持有满3年后可自由赎回,本金可全额退出,身份永久保留。

特点:由官方持牌金融机构监管,资金投向合规透明,适合偏好轻量化金融配置、不想持有房产的高净值人群。

- 创业入籍

条件:向土耳其实体企业投入不少于50万美元的固定资本,需经土耳其工业部认定符合标准,且资金需实际用于生产经营并保持至少3年;或设立/运营企业,为至少50名土耳其公民提供全职就业岗位,需由土耳其劳动部确认,企业需正常运营满6个月以上并依法缴纳员工社保。

特点:适合有跨境经商需求、兼顾身份与经营的创业者,需满足企业经营和就业创造要求。

以上四种路径均需主申请人年满18周岁、无犯罪记录,可携带配偶及18岁以下子女一同申请,无语言、学历、居住要求,审批周期约6-9个月。

“身份+税务”两手抓

想要用好本次财税新政,首先需要明确土耳其税务居民的判定规则。

根据土耳其《所得税法》第4条,满足以下任一条件的个人,即构成税务居民:

- 住所标准:在土耳其拥有法定永久住所,个人生活、家庭及核心经济利益中心设立在当地;

- 居住时长标准:一个公历年度内,在土耳其境内停留超过183天(临时离境不会中断居住时长计算)。

而新税法与投资入籍计划正好可以形成一套成熟、合规的组合规划路径,兼顾身份办理、税务优化与资产合规三大需求。

具体规划路径如下:

- 申请人通过购房完成入籍后,先在3年内保持非税务居民身份,待满足“连续3年在土耳其无住所、无纳税义务”的条件后,再正式成为土耳其税务居民,从而启动20年境外收入免税资格。

- 与此同时,务必在2027年7月31日资产特赦窗口期结束前,完成历史境外资产的合规申报。

当然,无论是税务居民认定、跨境资产申报等环节专业性较强,涉及大量细节,建议大家在专业税务及移民顾问的指导下推进,切勿自行操作。

土耳其此次财税改革,是全球财富管理格局重塑的缩影。在CRS透明化持续深入的当下,兼具身份备份价值与长期税务友好的第二家园,正被越来越多高净值人士纳入考量。

如您有意规划土耳其身份,或是希望获取一对一的评估,欢迎私信、留言或扫描文末二维码与我们联系,我们将根据您的职业背景和分数情况,提供专业的移民规划建议。

感谢您的阅读与关注。聚泓盈将持续分享政策干货,用专业与合规,助您移民之路行稳致远。